'인사이트(Insight)'란 말 그대로 통찰력을 의미한다.

요즘 투자시장에서 돌풍을 일으키고 있는 미래에셋자산운용의 인사이트펀드에는 그동안의 성과에 대한 미래에셋의 자신감이 명칭에서부터 그대로 묻어난다. 하지만 명칭말고 투자자들이 알고 있는 것은 별로 없다.

세계 어디든 돈을 벌 수 있는 곳에 '올인'해서 높은 수익을 올리게 해주겠다는 것 정도다.

지역 배분과 투자대상 등 투자계획은 전적으로 미래에셋의 '통찰력'에 달려 있다. 한마디로 헤지펀드와 같은 유형의 '고위험 고수익'펀드다.

그런데도 모집 8일 만인 지난달 31일까지 1조6000억원의 투자자금이 몰려들며 '미래에셋 신드롬'을 낳았다. 6일 현재 2조7162억원으로 3조원 돌파도 시간문제다.

미래에셋에 대한 높은 신뢰를 보여주는 한 단면이기도 하다. 반면 펀드에도 '묻지마 투자' 현상이 나타날 수 있음을 보여준 것이기도 하다.

중국 증시 버블 경고가 잇따라 나오면서 투자자들이 위험 회피 차원에서 펀드를 갈아탄 탓도 있다. 미래에셋이 인사이트펀드를 내놓은 이유가 중국 리스크 헤지를 위해서라는 분석도 있다.

이유가 무엇이든 인사이트펀드 열풍을 바라보는 여의도 동업자들의 시각은 냉랭하다.

한 자산운용사 임원은 "미래에셋의 자신감이 도를 넘었다. 오랜 운용 경험을 가진 해외 펀드들이 그런 운용방식을 몰라서 안 하겠느냐"고 일갈했다.

또 다른 업계 관계자는 "미래에셋에 대한 맹목적 신뢰의 본질은'펀드 사행(射倖)주의'에 있다"고 지적했다. 이는 물론 미래에셋에 대한 견제와 질시에서 비롯된 것일 수도 있다.

투자의 본질은 수익 추구다. 해바라기가 해를 바라듯이 고수익 펀드에 돈이 몰리는 것은 탓할 일이 아니다. 문제는 한없이 높아진 시장의 기대심리다. 6일 오전 기준 -1% 수익률을 기록 중인 인사이트펀드가 한껏 부풀려진 기대에 혹시 부응하지 못할 경우 시장에 초래될 부작용은 무엇일까.

"바람이 불지 않을 때 바람개비를 돌릴 수 있는 유일한 방법은 앞으로 달려나가는 것이다."

박현주 미래에셋그룹 회장은 일선 지점장 시절 카네기 자서전에 나오는 이 말을 좌우명으로 내걸었다고 한다. 미래에셋의 고속성장을 함축적으로 보여주는 말인 듯하다.

그러나 미래에셋의 성공신화는 부동산 중심의 가계자산이 주식시장으로 이동하는 '바람'이 불어준 덕이었다는 지적도 없지 않다. 겸양의 표현이겠지만 박 회장 자신도 "미래에셋의 성공은 100% 운"이라며 "30년 전에 창업했다면 실패했을 것"이라고 말한 바 있다.

그러나 미래에셋의 성공신화는 부동산 중심의 가계자산이 주식시장으로 이동하는 '바람'이 불어준 덕이었다는 지적도 없지 않다. 겸양의 표현이겠지만 박 회장 자신도 "미래에셋의 성공은 100% 운"이라며 "30년 전에 창업했다면 실패했을 것"이라고 말한 바 있다.

인사이트펀드는 운도 바람도 안 통하는 무풍지대에서 힘차게 달려나가 바람개비를 돌리는 실험이다. 그 실험의 결과는 펀드 사행주의에 대한 경고가 될 수도 있고 또 한번의 투자 패러다임 혁명을 가져올 수도 있을 것이다.

[증권부 = 이창훈 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

요즘 투자시장에서 돌풍을 일으키고 있는 미래에셋자산운용의 인사이트펀드에는 그동안의 성과에 대한 미래에셋의 자신감이 명칭에서부터 그대로 묻어난다. 하지만 명칭말고 투자자들이 알고 있는 것은 별로 없다.

세계 어디든 돈을 벌 수 있는 곳에 '올인'해서 높은 수익을 올리게 해주겠다는 것 정도다.

지역 배분과 투자대상 등 투자계획은 전적으로 미래에셋의 '통찰력'에 달려 있다. 한마디로 헤지펀드와 같은 유형의 '고위험 고수익'펀드다.

그런데도 모집 8일 만인 지난달 31일까지 1조6000억원의 투자자금이 몰려들며 '미래에셋 신드롬'을 낳았다. 6일 현재 2조7162억원으로 3조원 돌파도 시간문제다.

미래에셋에 대한 높은 신뢰를 보여주는 한 단면이기도 하다. 반면 펀드에도 '묻지마 투자' 현상이 나타날 수 있음을 보여준 것이기도 하다.

중국 증시 버블 경고가 잇따라 나오면서 투자자들이 위험 회피 차원에서 펀드를 갈아탄 탓도 있다. 미래에셋이 인사이트펀드를 내놓은 이유가 중국 리스크 헤지를 위해서라는 분석도 있다.

이유가 무엇이든 인사이트펀드 열풍을 바라보는 여의도 동업자들의 시각은 냉랭하다.

한 자산운용사 임원은 "미래에셋의 자신감이 도를 넘었다. 오랜 운용 경험을 가진 해외 펀드들이 그런 운용방식을 몰라서 안 하겠느냐"고 일갈했다.

또 다른 업계 관계자는 "미래에셋에 대한 맹목적 신뢰의 본질은'펀드 사행(射倖)주의'에 있다"고 지적했다. 이는 물론 미래에셋에 대한 견제와 질시에서 비롯된 것일 수도 있다.

투자의 본질은 수익 추구다. 해바라기가 해를 바라듯이 고수익 펀드에 돈이 몰리는 것은 탓할 일이 아니다. 문제는 한없이 높아진 시장의 기대심리다. 6일 오전 기준 -1% 수익률을 기록 중인 인사이트펀드가 한껏 부풀려진 기대에 혹시 부응하지 못할 경우 시장에 초래될 부작용은 무엇일까.

"바람이 불지 않을 때 바람개비를 돌릴 수 있는 유일한 방법은 앞으로 달려나가는 것이다."

박현주 미래에셋그룹 회장은 일선 지점장 시절 카네기 자서전에 나오는 이 말을 좌우명으로 내걸었다고 한다. 미래에셋의 고속성장을 함축적으로 보여주는 말인 듯하다.

그러나 미래에셋의 성공신화는 부동산 중심의 가계자산이 주식시장으로 이동하는 '바람'이 불어준 덕이었다는 지적도 없지 않다. 겸양의 표현이겠지만 박 회장 자신도 "미래에셋의 성공은 100% 운"이라며 "30년 전에 창업했다면 실패했을 것"이라고 말한 바 있다.인사이트펀드는 운도 바람도 안 통하는 무풍지대에서 힘차게 달려나가 바람개비를 돌리는 실험이다. 그 실험의 결과는 펀드 사행주의에 대한 경고가 될 수도 있고 또 한번의 투자 패러다임 혁명을 가져올 수도 있을 것이다.

[증권부 = 이창훈 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

'아이디어 > 톡톡튀는 핫이슈' 카테고리의 다른 글

| [데스크 칼럼] 게임이론과 국부펀드 (0) | 2008.02.08 |

|---|---|

| [지평선] 펀드 전성시대 (0) | 2008.02.08 |

| [경영에세이] 새로운 부의 창조 (0) | 2008.02.08 |

| [윤창현] 유가·원화 (0) | 2008.02.08 |

| (0) | 2008.02.08 |

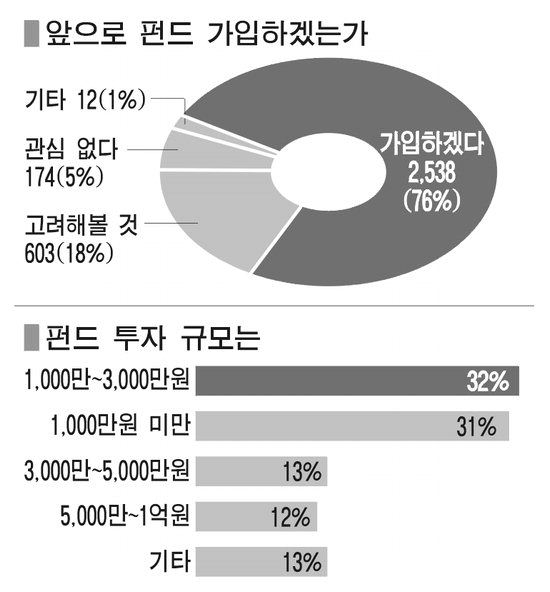

펀드가 투자 대상으로 인기를 끄는 가운데 네티즌 10명 중 8명 정도(76%)가 '펀드에 가입하겠다'고 답했다.

펀드가 투자 대상으로 인기를 끄는 가운데 네티즌 10명 중 8명 정도(76%)가 '펀드에 가입하겠다'고 답했다.

중국어로 이 기사 읽기

중국어로 이 기사 읽기

얼마 전 주꾸미 다리에 달려 나온 고려청자가 세간에 화제가 된 적이 있다. 주꾸미가 보물 인양에 일등공신이 된 것이다. '인양'이란 단어를 '인수'로 대체해 보면 경제계에도 비슷한 사건이 있었다.

얼마 전 주꾸미 다리에 달려 나온 고려청자가 세간에 화제가 된 적이 있다. 주꾸미가 보물 인양에 일등공신이 된 것이다. '인양'이란 단어를 '인수'로 대체해 보면 경제계에도 비슷한 사건이 있었다.