하상주 하상주투자교실 대표

하상주 하상주투자교실 대표

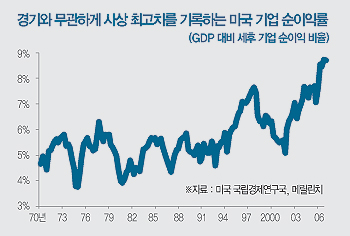

지금 미국 금융시장에는 평소와 달리 큰 소동이 일어나고 있다.

월가의 대형 금융회사인 베어 스턴즈와 관련된 두 개의 헤지펀드가 투자 손실을 보아 청산될 상황에 빠진 것이다. 이 헤지펀드는 주로 주택금융상품에 투자했는데, 이 상품의 가격이 내려가서 투자 손실을 본 것이다.

이를 계기로 부채 시장에서 부채의 가격과 위험을 제대로 평가하지 못했다는 것이 드러났고 가계와 기업이 새로 부채를 조달하는 데 어려움이 일어나고 있다. 즉 1차 주택 부채 상품(서브 프라임 모기지)에서 시작된 연체와 부도가 이를 기초로 새로 만든 상품인 CDOs(Collateralised Debt Obligations)의 가격을 낮추고, 이것이 주택ㆍ가계의 부채 상품에서 기업의 부채 상품으로 파급되고 있다. 하반기에 부채를 조달하려고 했던 여러 기업들과 부채를 이용해서 기업을 인수하려는 투자기관(사모 펀드)이 자금 조달의 규모를 줄이거나 조달을 연기하는 사태가 일어나고 있다.

이외에도 기업의 부채 시장이 흔들리고 있다는 조짐은 여러 곳에서 나타나고 있다. 기업이 빌린 돈을 갚지 못하면 대신 갚아줄 것을 약속한 금융 상품이 있다. CDSs(Credit Default Swaps)라고 한다. 이 상품의 가격이 빠르게 올라가고 있다. 다시 말하면 이 상품 또는 이런 상품을 모아서 하나의 지표로 만든 지수가 올라간다는 말은 돈을 빌린 기업이 부채를 제대로 갚지 못할 가능성이 높아지고 있다는 것을 말한다. 또한 투자가들은 가계와 기업의 부채와 관련된 상품에서 투자손실의 위험을 느끼고 대신 부도 위험이 없는 국채 시장으로 몰리고 있다. 그래서 물가 인플레이션의 가능성이 여전히 존재함에도 불구하고, 중앙은행이 금리를 낮추지 못하고 있음에도 불구하고 최근 국채의 가격이 올라가고 있다.

기업 부채 시장에서 문제가 생기면 이것은 당연히 주식시장에도 영향을 준다. 왜냐하면 지금 주식시장에서 주가가 올라가는 것에는 사모 펀드가 중심이 된 기업 인수합병의 영향이 크기 때문이다. 만약 부채의 조달이 잘 되지 않아서 계획된 인수 일정에 차질이 생기고, 인수의 열기가 식으면 당연히 주식시장에도 바람이 빠질 것이다. 만약 여기에 기업의 영업 실적까지 나빠진다면 상황은 더 나빠진다.

이런 모든 걱정과 불안을 잠재우는 한 가지 요소가 있다. 다름 아닌 무역 흑자국 중앙은행들이 가지고 있는 달러 보유액이다. 아시아 일부 국가와 산유국의 중앙은행이 일년에 늘리는 외환보유액은 미국을 비롯한 선진국들이 일년 동안 발행하는 국채보다 훨씬 더 많다. 그러면 선진국의 국채를 사고도 남은 흑자국의 달러는 도대체 어디로 가서 무엇을 할 것인가? 국제 원자재도 사고, 기업도 사고하겠지만 가계나 기업이 발행한 부채를 직접 또는 간접으로 살 수밖에 없을 것이다.

흑자국 중앙은행들이 별도의 투자기구를 만들어서까지 투자를 하려고 그 대상을 찾고 있는 마당인데 미국을 비롯한 선진국들의 가계와 기업 부채 시장에 문제가 생긴 것이다. 즉 `미시`와 `거시' 두 전선에 충돌이 일어난 것이다.

이 관점을 가지고 앞으로 일어날 가능성을 시나리오로 만들어 보면 다음 두 가지다. 하나는 미시 전선에서 일어난 사태가 거시 전선의 약한 고리를 흔들어 버리는 것이다. 즉 미국 가계와 기업의 부채 조달이 줄고, 유동성이 낮아져 금융자산의 가격이 내려가고 이것이 소비에 영향을 주어 수입을 줄이는 것이다. 그러면 무역 흑자국들의 보유 외환이 줄어들게 된다. 또는 미국의 금융시장이 불안해지면서 달러의 가격이 내려가는 것이다. 역시 이렇게 하여 흑자국의 외환보유액이 줄어드는 것이다. 즉 이것은 축소를 통해 균형을 찾아가는 것이다.

다른 한 가지 시나리오는 거시 전선의 거대한 힘이 미시 전선의 불안정을 눌러 버리는 것이다. 비록 미시 차원에서 문제가 생겼지만 엄청난 외환보유액이 달러 시장으로 들어와서 계속 풍부하게 유동성을 공급하는 것이다. 그래서 지금까지와 마찬가지로 다시 부채 확대, 낮은 위험, 자산 가격 상승, 높은 경제 성장이 계속되는 것이다.

올해 2월에도 이와 비슷한 사태가 일어났다. 그때도 서브 프라임의 연체와 부도율이 높아졌다. 그리고는 잘 지나갔다. 그러나 이번에는 그때와 다른 점이 있다. 그때보다는 상태가 좀 더 악화되었다. 서브 프라임을 기초로 한 파생상품, 나아가서 일반적인 부채 상품의 가격에 대한 불신이 추가됐다. 그래서 부채 상품에 대해 투자가들이 느끼는 위험이 주택 분야에서 기업 분야로 확대되고 있다. 신용평가기관에 대한 불신, 이런 부채 상품을 만들어 파는 월가의 금융기관들에 대한 불신, 이런 상품에 투자하는 헤지 펀드를 비롯한 투자기관들에 대한 불신이 일어나고 있는 것이다.

이번에도 거시의 큰 힘이 미시의 불안을 잠재울 수도 있다. 그리고는 다시 부채의 불길이 활활 타오를 수도 있다. 그러나 그런 일이 일어난다고 해서 안심해서는 안 된다. 다음에는 지금보다 더 큰 불안이 찾아올 것이다. 그래서 결국은 미시에서 오는 불안이 거시의 힘을 깨트릴 것이다.

< 모바일로 보는 디지털타임스 3553+NATE/magicⓝ/ez-i >

< Copyrights ⓒ 디지털타임스 & dt.co.kr, 무단 전재 및 재배포 금지 >

이영수 作 '여인과 매화7'(45.5×53㎝) 기업 최고경영자(CEO)와 아티스트들이 창조적 영감을 나눌 수 있는 만남의 장이 열립니다.

이영수 作 '여인과 매화7'(45.5×53㎝) 기업 최고경영자(CEO)와 아티스트들이 창조적 영감을 나눌 수 있는 만남의 장이 열립니다.

전세계적으로 경제와 증시가 각각 다른 양상으로 흘러가는 디커플링(Decoupling) 현상이 나타나고 있다.

전세계적으로 경제와 증시가 각각 다른 양상으로 흘러가는 디커플링(Decoupling) 현상이 나타나고 있다.

펀드 하나가 죽어가고 있다. 실적이 나쁜 '하급펀드'라면 얘기가 다르겠지만 우량펀드라 아쉬움이 더하다. 주인공은 KODEX스타 ETF(상장지수펀드). 국내에서는 유일하게 코스닥 시장을 기초로 한 인덱스펀드다. 상반기 수익률에서 전체 ETF 중 상위 3위에 올랐다. 그런 펀드가 왜 죽어갈까.

펀드 하나가 죽어가고 있다. 실적이 나쁜 '하급펀드'라면 얘기가 다르겠지만 우량펀드라 아쉬움이 더하다. 주인공은 KODEX스타 ETF(상장지수펀드). 국내에서는 유일하게 코스닥 시장을 기초로 한 인덱스펀드다. 상반기 수익률에서 전체 ETF 중 상위 3위에 올랐다. 그런 펀드가 왜 죽어갈까. 월가의 대표적인 투자은행인 베어스턴스의 랄프 치오피(51)는 불과 몇 달 전까지만 해도 잘나가는 헤지펀드 매니저였다. 22년 동안 베어스턴스에서 근무하며 그는 지난 3~4년 동안 평균 20% 수익률을 올렸다. 시중금리가 4~5%대 저금리시대임을 감안할 때 놀라운 수익률이다. 이로 인해 그는 650만달러 연봉을 받는 슈퍼스타로 군림했다.

월가의 대표적인 투자은행인 베어스턴스의 랄프 치오피(51)는 불과 몇 달 전까지만 해도 잘나가는 헤지펀드 매니저였다. 22년 동안 베어스턴스에서 근무하며 그는 지난 3~4년 동안 평균 20% 수익률을 올렸다. 시중금리가 4~5%대 저금리시대임을 감안할 때 놀라운 수익률이다. 이로 인해 그는 650만달러 연봉을 받는 슈퍼스타로 군림했다.