최근 국부펀드들이 너나 없이 고위험·고수익 자산 투자에 뛰어들면서 공격성을 드러내고 있다. 나랏돈으로 조성되다 보니 장기 투자가 가능해 개인투자자들의 돈으로 단기 고수익 자산을 노리는 헤지펀드보다 오히려 위험 노출을 꺼리지 않고 덤벼들고 있어서다. 우려됐던 투자 위험의 현실화로 원금을 까먹는 국부펀드가 등장하는 등 부작용도 속출하고 있다.

◇국부펀드 부실 우려=국부펀드의 공격적 투자에 대한 경계론이 부상한 것은 미국발 경제침체 가능성이 불거지면서부터다. 중동 오일머니로 무장한 국부펀드를 중심으로 미국과 유럽 금융시장 경색을 이용한 투자행렬이 이어지고 있지만 리스크 관리에 대한 우려가 끊이지 않고 있기 때문이다.

실제로 지난해 6월 미국 사모펀드인 블랙스톤에 30억달러를 투자한 중국투자공사는 무더기 손실에 전전긍긍하고 있다. 미국 내 부동산과 채권 자산 등을 보유한 블랙스톤 주가가 신용경색 여파로 40% 폭락하면서 평가손실이 눈덩이처럼 불어나고 있기 때문이다.

베이징대 중국경제연구센터 쑹궈칭 교수는 중국 언론과의 인터뷰에서 "중국투자공사가 주식시장의 개미투자자처럼 투자하고 있다"며 "중국 경제 구조의 불균형을 타개한다는 전략에서 출발해야 하는데도 투자 수익에 너무 집착한 나머지 개미처럼 단기 수익을 따라갔다"고 비판했다.

국부펀드에 대한 투자 신중론이 커지자 중국투자공사도 공격성을 접고 경기 둔화에 대비, 중국 내 은행들의 지분 매입 등으로 위험 분산에 주력하고 있지만 투자 노하우가 축적되는 대로 다시 공격적인 해외 투자에 나설 것으로 전망되고 있다.

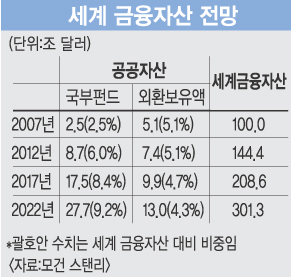

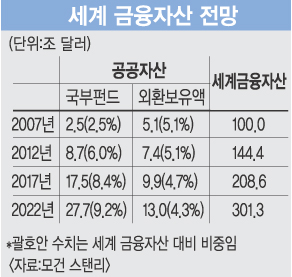

◇규모와 운용 능력의 불균형=미국계 투자은행 모건 스탠리는 현재 2조9000억달러 수준인 국부펀드가 2022년쯤 28조달러로 늘어나 외환보유액(13조달러)를 배 이상 능가할 것으로 전망했다. 세계 금융자산에서 차지하는 비중도 현 2.5% 수준에서 2022년 9.2%로 커질 것으로 내다봤다.

그러나 규모의 성장세에 비해 운용 능력은 여전히 제자리걸음을 하고 있다. 그동안 국부펀드의 주 투자 대상이던 미국의 국채와 달러화 자산이 수익률 하락과 약세 기조로 투자 매력을 잃게 되자 투자 대상을 확대하고 있지만 운용 능력이 뒷받침되지 않은 상태에서 무리한 투자가 이어지고 있다는 지적이다.

한국금융연구원 박해식 연구위원은 "수익성 위주의 자산 운용은 민간 자금 동요까지 일으킬 수 있어 글로벌 금융시장 불안이란 부작용으로 나타날 우려도 있다"고 말했다.

이러한 우려는 국가별로 국부펀드 운용 형태에도 잘 반영돼 있다. 금융 시스템이 잘 발달된 국가와 그렇지 않은 국가간의 분명한 괴리가 존재하고 있기 때문이다. 자산 규모 3200억달러인 노르웨이 정부연금펀드(GPFG)의 경우 시장 왜곡을 막기 위해 다양한 분산 투자를 통해 1997년 이후 매년 평균 6.5%의 수익률을 올리고 있다. 반면 고수익을 추구하는 국부펀드들은 특정 외국 기업 지분을 인수, 경영권에 참여하거나 환율 움직임에 개입할 수 있다는 우려가 높아지고 있다.

이와 관련, 국제통화기금(IMF)은 유가 등 국제 원자재 가격이 하락할 경우 산유국 등 원자재 생산국이 국부펀드를 이용해 가격 흐름을 바꿀 가능성을 경고하기도 했다.

정동권 기자 danchung@kmib.co.kr

<GoodNews paper ⓒ 국민일보. 무단전재 및 재배포금지>

'아이디어클럽 > 유머 아이디어' 카테고리의 다른 글

| [JOBs] 우리투자증권, 파란 문어와 돈과 머리를 함께 굴릴 사람 (0) | 2008.02.06 |

|---|---|

| 사교육업체,몸집 엄청 커졌다… 상장 시가총액 5년사이 2540억 → 3조6479억 (0) | 2008.02.06 |

| [떠오르는 국부펀드―(중) 글로벌 금융질서 바꾼다] ‘Buy 아메리카’… 세계 M (0) | 2008.02.06 |

| '애물단지' 펀드 고민? 증시 장기추세 고려를 (0) | 2008.02.06 |

| 증시에도 치맛바람? (0) | 2008.02.06 |

중국어로 이 기사 읽기

중국어로 이 기사 읽기